|

jnlc236

- 论坛元老

- 775

- 8600

- 2016-07-22

|

1#

t

T

发表于 2017-02-21 09:29

|只看楼主

发表于 2017-02-21 09:29

|只看楼主

定投策略:三种止盈方法比较 成功定投的关键,兼备以下三要素:

1、稳定的现金流;

2、坚持(至少扛完一个周期);

3、合适的止盈(退出机制)。

下面是定投的前辈Lagom投资在博客中提出的三种止盈方法。

一、指数水位法:

1、按估值区间

指数的高低,每个人的看法不同。可按板块的PE、PB、ROE、股息率等自定义,如PE<10增投、10-20标准定额、20-25减投、>25-30分批撤出等等,类似思路是不错的方案。

切忌:拿着中小创、只看上证指数;拿着行业板块、只看主板指数。

缺点:水位自设,需具备相对全面的金融知识&大局观。

2、按指数点位

比如死磕上证5000,深圳2万点等硬指标。

缺点:刻舟求剑,时间拉长必然水位失真。

二、目标收益法:

1、按年化收益

给逐期投入的本金,设定一个长期年化收益目标(如年化20%、30%等),到达预定目标后逐批止盈。

注:只投几期的同学、暂勿启用年化目标。初期筹码过少、年化50%都没多大意义。

2、全仓收益目标

比如全仓资金+50%或翻倍后卖出。因其统计简便,N多新手热衷此方法。但未限定周期,2年翻倍和10年翻倍、实际回报率相去甚远。

三、其他策略:

1、价值平均策略

在每月投入基础上、增设资产增速轨迹、定期按目标值调仓(跌/增投、涨/减持或卖出),是个自带止盈过滤的智能定投策略。

2、技术指标辅助

如有效跌穿180日线、年线等指标,全清后定投下一轮。建议仅辅助参考!

3、综合性策略

结合各指标、自定义几个阈值,同时或分别到达后逐批减仓。

以下是笔者个人的观点:

指数水位法主观性太强,而且指数中枢变动影响很大,不同指数的估值范围也不同。比如上证50近5年的最高估值是18左右,红利指数最高估值15左右,而深成指的平均估值就是20多,无法用统一的PE值来确定是否高估。

年化收益率法应该可行,但是由于定投的钝化问题,后期年化收益率变动很小,我试了几次没得到比较好的退出判断方法,请大家指教。

价值评价法和定额定投的区别在第二篇中已经比较过,这里就不重复了。

我选择以下三种方法进行测试:

1、股债平衡。这次不是每次定投的时候平衡,而是按标准方法半年平衡一次,每次将指数ETF与国债ETF按50:50的比例重新平衡。

2、定比例退出。这是相对比较简单的一种止盈方法,当盈利达到投入资金的一定比例时全部卖出锁定收益,然后重新开始定投。

3、相对估值法。由于绝对估值的高低位置不易确定,因此使用当前估值(PE)在过去5年的PE值中的分位数确定是否高估。比如90%的分位,就是过去5年中有90%的估值都小于当前估值。

回测说明:

回测时间:由于国债ETF上市时间是2013年底,因此回测时间只能是2013年到2016年底。

标的选择:指数ETF选择上证50ETF 510050。债券选择国债ETF。

资金投入:为保证半年能有钱买国债ETF,每月投入5000元。

定投方法:采用定额定投法。

定比例退出:比例选择30%,即收益率达到30%卖出然后重新开始定投。

回测结果:

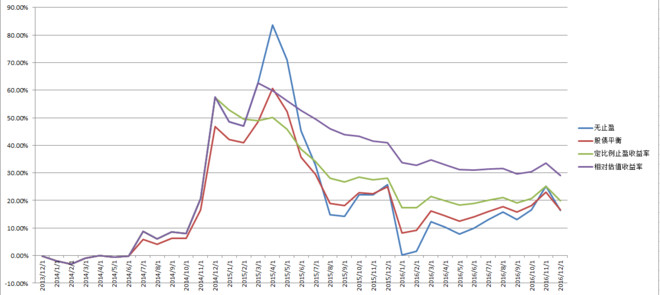

回测结果用简单的总收益率表示。从左往右看:

2014年6月底,由于股债平衡一次,因此7月起股债平衡法的收益率低于其他两种方法。

2014年12月,牛市接近第一浪的顶峰,此时定比例法达到退出比例退出(注意这个30%的比例是我随手写的,不知道是不是过度拟合)。到2015年1月的回撤相对小一点。

2015年3月,PE估值达到90%,相对估值法全部退出。由于退出晚一点,实现了比定比例法相对的收益。

然后的事情大家都知道了。

总的来看,有止盈的定投比无止盈波动率和最大回撤小得多,从风险控制来说也就是控制了风险。股债平衡在这次回测中表现不佳,但是我坚持认为这是样本太少的问题,再次重申,投资中相关性小的多品种配置绝对是有必要的。

你以为这就完了?然而并没有。

既然止盈能锁定收益,那能不能通过控制进场时机来增加收益呢?

想一下,定比例退出法没有进场时机选择,但是相对估值可以啊,我可以选择在估值相对低的时候才买入,高的时候卖出。

好吧,下面测试一下这个方法:

止盈时机还是选择90%,入场点分别选择估值的20%,50%,90%分位(90%也就是不选择进场时机)。

相对估值法在进场点下买入,止盈点上卖出,在入场点和止盈点之间积累的资本在达到进场时机后分批买入。

为了比较定比例的比例值影响,测试15%和30%两种比例。

为让各个参赛选手有充分的表现机会,时间选长点(这也是使用上证50的原因,因为只有这只ETF的时间够长),从2007年12月上次牛市结束到2016年12月。开始时上证50指数4258,结束时上证50指数2275。

还是采用定额定投法,每月投入2000元。

回测结果:

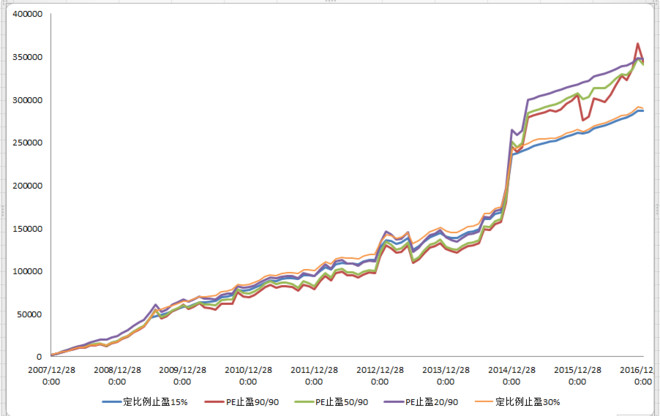

先看看总资产:

说明:

定比例止盈后的数字表示有多少百分比盈利时全部卖出。

PE止盈后的数字表示进入退出时的估值分位。

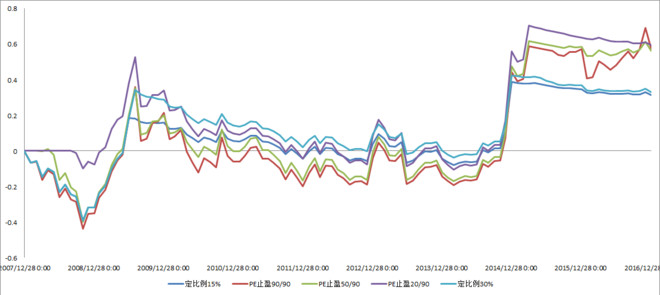

再看看收益率对比:

还是从左到右看吧:

比赛开始,定比例法无脑入场,遭遇亏损,而相对估值法保持淡定,持币观望,择机进场,实现了相对收益。

2009年6月和7月,定比例法先后达到15%和30%的止盈点退出,而相对估值法没有触发止盈继续死扛。定比例法后来居上,在几乎整个熊市中实现了相对收益。(但是也失去了在熊市中积累筹码的机会)

2014年底,风来了,相对估值法发挥了低成本的优势,再次反转,在2014年12月收益已经高于定比例法,并且进场点越低实现的超额收益越高。

2015年5月,相对估值法达到止盈点全部退出。

牛市峰值过后,较低的20%进场点在熔断后才达到,开始少量投入资金,而在90%以下就急匆匆进场投入资金较大,收益波动也大。

总结:

1、止盈比不止盈好,无论使用哪种方法,想要捉住牛市的最高点都是几乎不可能完成的任务,能吃住鱼身就好。

2、定比例法在熊市能锁住收益,但是在牛市表现稍弱,整体来看相对估值法在熊市表现不会低多少,牛市就会一飞冲天。如果只能选一种,我肯定选择相对估值法。

3、因为不好判断(懒),我没有回测在牛市分批卖出的方法,实际操作中我觉得可以在止盈点后分批卖出,或者结合技术分析留一小部分筹码右侧卖出。

|